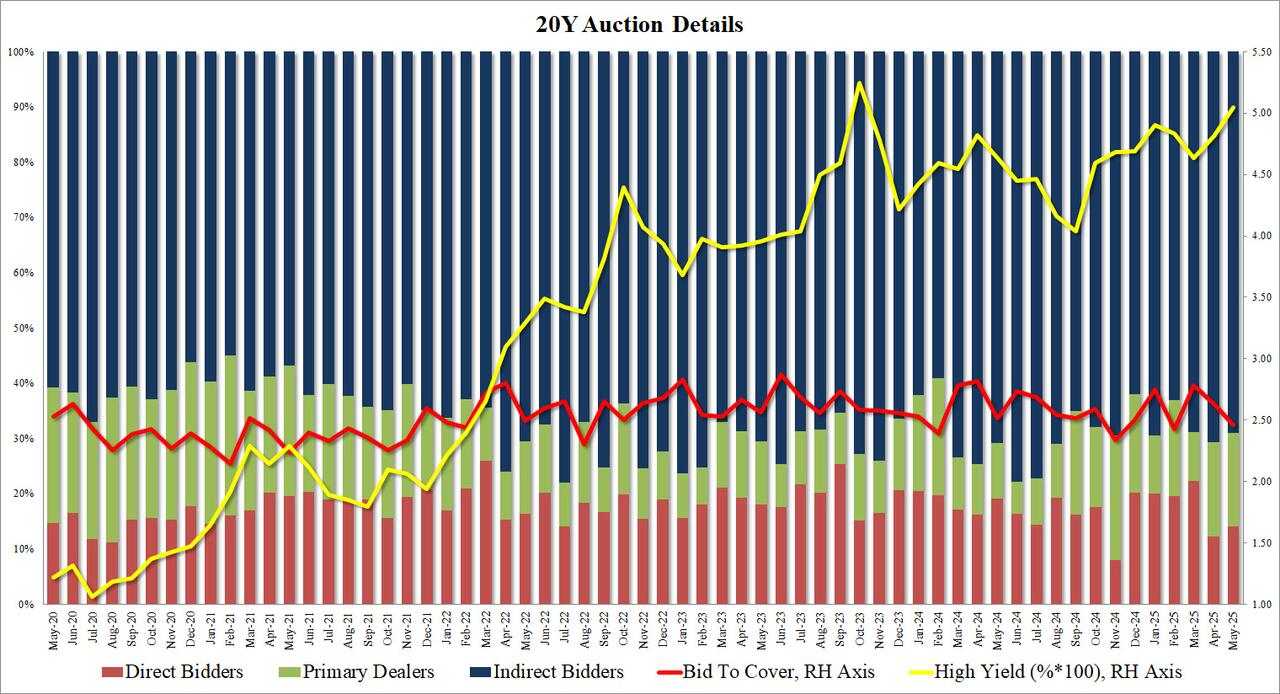

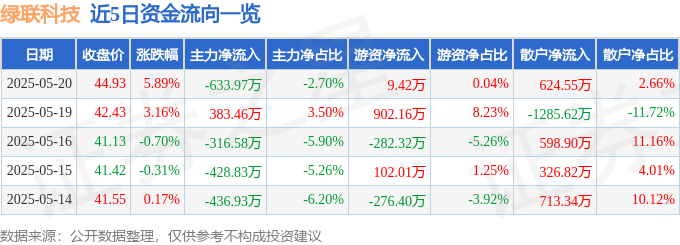

基金调研揭秘:弘亚数控、容百科技、华大智造等公司真实现状大曝光

摘要:

基金调研背后的真相:一次对泓德基金投资策略的深度审视被调研公司画像:表面光鲜下的隐忧机构调研,看似是对上市公司的一次“摸底考试”,实则更像是一场精心安排的“剧本”。上市公司...

摘要:

基金调研背后的真相:一次对泓德基金投资策略的深度审视被调研公司画像:表面光鲜下的隐忧机构调研,看似是对上市公司的一次“摸底考试”,实则更像是一场精心安排的“剧本”。上市公司...

基金调研背后的真相:一次对泓德基金投资策略的深度审视

被调研公司画像:表面光鲜下的隐忧

机构调研,看似是对上市公司的一次“摸底考试”,实则更像是一场精心安排的“剧本”。上市公司乐于展示其光鲜的一面,基金公司则试图从中挖掘潜在的投资机会。然而,隐藏在调研纪要背后的,往往是企业难以言说的焦虑和基金公司骑虎难下的无奈。我们必须擦亮眼睛,穿透那些精心修饰的辞藻,才能看到真相的一角。

弘亚数控:出口增长的背后,难掩国内市场的颓势

弘亚数控的调研纪要中,最引人注目的莫过于“国内销售收入占比约为三分之二,同比略有下降,境外销售有一定幅度增长”这句话。在全球经济下行的大背景下,出口增长固然值得肯定,但国内市场作为基本盘的萎缩,却不得不让人担忧。要知道,中国家具市场的潜力依旧巨大,弘亚数控在国内市场的失守,是否意味着其产品竞争力正在下降?“一带一路”和南美国家固然是新兴市场,但其市场容量和消费能力与国内市场相比,仍有较大差距。指望新兴市场来弥补国内市场的缺口,恐怕只是画饼充饥。

容百科技:豪赌锰铁锂,能否扭转亏损局面?

容百科技一季度三元业务盈利4700万,其他业务亏损7000万,这组数据足以说明问题。锰铁锂被寄予厚望,但2026年才能实现万吨级销量并有望盈利,这期间的资金压力和市场风险不容小觑。在新能源材料领域,技术路线的迭代速度超乎想象,谁也无法保证锰铁锂在2026年依然具有竞争力。容百科技将宝押在锰铁锂上,无疑是一场豪赌。如果赌赢了,自然可以咸鱼翻身;但如果赌输了,恐怕将万劫不复。此外,所谓的“深化与印尼、欧洲上下游企业合作,参与北美客户供应链构建”,更像是为了迎合市场热点而进行的公关宣传。在国际贸易摩擦日益加剧的背景下,跨国合作的风险越来越高,容百科技能否真正从中受益,仍有待观察。

华大智造:国产替代的漫漫长路,何时能摆脱价格战泥潭?

华大智造一季度收入下滑,核心产品平均售价下滑,这些都指向一个残酷的现实:基因测序行业的竞争已经进入白热化阶段。所谓的“通过物料国产替代、优化收入结构等措施提升毛利率”,不过是降低成本的手段,并不能从根本上解决问题。Illumina作为行业巨头,拥有强大的技术实力和品牌效应,华大智造想要实现对其的替代,绝非易事。“已收到750台切换意向”的数据,看似乐观,但实际的转化率和用户体验如何,还有待考量。更重要的是,基因测序行业的技术壁垒极高,华大智造能否在技术上持续创新,保持竞争力,才是其能否胜出的关键。

海南机场:左手倒右手,能带来真增长吗?

海南机场收购美兰空港控股权,本质上是一场“左手倒右手”的资本游戏。通过整合海南岛内的核心交通基础设施,确实可以提升公司的核心竞争力,但这种提升更多的是体现在报表上,而非实际的运营效率和服务质量上。更令人担忧的是,美兰空港2024年亏损,收购完成后是否会拖累海南机场的业绩?所谓的“维持美兰空港上市地位,实现国资管理体系下的整合,并加强业务协同”,更像是为了安抚投资者情绪而进行的官方说辞。在民航业竞争日益激烈的背景下,海南机场能否通过此次收购真正实现增长,仍存在很大的不确定性。

泓德基金:规模之困与明星基金经理的光环

泓德基金的资产管理规模在公募基金中排名中等偏下,这与其明星基金经理的光环形成了鲜明的对比。明星基金经理固然可以吸引投资者,但基金的长期业绩才是决定其成败的关键。泓德数字经济混合发起式A近一年增长32.74%,看似表现出色,但能否持续保持这种高增长,仍有待时间的检验。更重要的是,泓德基金的整体投资策略是否稳健,是否能够为投资者带来长期稳定的回报,才是其能否在激烈的市场竞争中脱颖而出的关键。

AI投研?别逗了,数据噪音远大于价值

“为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。” 这句话出现在文章的末尾,简直是对“AI投研”的最大讽刺。AI算法再强大,也无法摆脱数据噪音的干扰。机构调研的信息本身就带有偏颇性,AI算法只能放大这种偏颇性,而无法发现真正的价值。指望AI算法来指导投资,无异于缘木求鱼。投资者真正需要的,是独立思考和深入研究,而不是被AI算法所左右。

还没有评论,来说两句吧...